O Freio Invisível: Como a Tributação de Dividendos Desincentiva o Reinvestimento e o Crescimento Econômico no Brasil

Na Perspectiva Tributária de hoje, continuando nossas ponderações sobre a tributação de dividendos, elencamos uma segunda razão que nos leva a considerá-la uma medida negativa: o desincentivo ao reinvestimento e os impactos no crescimento econômico do Brasil.

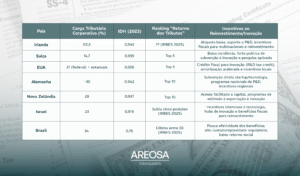

Como visto, a discussão sobre a tributação de dividendos no Brasil, impulsionada por propostas legislativas como o PL 1087/2025, não se limita apenas à carga tributária. Seu cerne reside na potencial interrupção do ciclo virtuoso de reinvestimento e acumulação de capital, com implicações diretas para o crescimento econômico do país. O Brasil, já conhecido por sua elevada carga tributária corporativa, com IRPJ e CSLL somando aproximadamente 34% sobre o lucro antes da distribuição, enfrenta o desafio de introduzir um novo imposto sem frear o motor de seu desenvolvimento.

A incidência de um novo tributo sobre os dividendos recebidos, seja por pessoas físicas ou por fundos de investimento, impacta diretamente o retorno líquido do capital. Quando o investidor percebe que uma parcela maior do seu lucro será destinada ao fisco, a atratividade de manter e reinvestir esse capital na empresa diminui. O cálculo de risco-retorno é alterado: um empreendimento que antes parecia promissor pode se tornar menos interessante quando sua rentabilidade líquida é substancialmente reduzida pela dupla incidência tributária.

Isso leva tanto o empresário individual quanto os gestores de fundos a reconsiderar a melhor alocação de seus recursos. Há um incentivo natural a buscar alternativas com menor oneração fiscal, mesmo que estas não estejam diretamente ligadas à atividade produtiva da empresa ou que representem uma menor exposição ao capital de risco.

A redução do retorno líquido do capital investido afeta a capacidade orgânica de crescimento das empresas. Lucros que antes poderiam ser integralmente reinvestidos em novas máquinas, expansão de linhas de produção, pesquisa e desenvolvimento (P&D) ou na abertura de filiais, agora são corroídos pela tributação ao serem distribuídos e, consequentemente, têm sua parcela de reinvestimento potencial diminuída.

Esse cenário compromete diretamente a capacidade de as empresas expandirem seus negócios e desenvolverem projetos de longo prazo. O capital que financiaria a inovação ou a internacionalização, elementos cruciais para a competitividade e a geração de valor, torna-se mais caro ou escasso, forçando as empresas a buscarem fontes de financiamento externas mais onerosas ou a simplesmente adiarem ou abandonarem esses projetos.

Quando a tributação de dividendos eleva a carga sobre o capital produtivo, o capital tende a migrar para alternativas menos oneradas fiscalmente, que nem sempre são as mais produtivas para a economia. Isso pode significar uma realocação de recursos da Bolsa de Valores e do investimento em empresas para a renda fixa, títulos públicos, ou até mesmo para investimentos no exterior, onde a carga tributária é percebida como mais favorável ou há mecanismos de prevenção à bitributação.

Essa realocação não é neutra para o crescimento econômico. Se o capital deixa de financiar a expansão de empresas inovadoras e intensivas em capital para se concentrar em ativos de menor risco ou rentabilidade nominal, há uma distorção na alocação de recursos que pode frear a produtividade geral da economia.

Os melhores exemplos disso são os próprios títulos do governo (que usualmente remuneram à taxa Selic ou índice de inflação mais ganho), garantindo um retorno certo (e atualmente em crescimento), a risco muito baixo e sem tributação (ou com tributação muito reduzida). Nesse cenário, por que um investidor se exporia ao risco de um empreendimento?

A diminuição do reinvestimento tem um impacto direto e negativo na geração de empregos. Menos investimentos em expansão, inovação e novos projetos significam menos vagas criadas, menos contratação de mão de obra e menor absorção de profissionais qualificados. Em setores que demandam constante investimento em P&D, como tecnologia e farmácia, o impacto pode ser ainda mais severo, travando o ciclo de inovação.

Globalmente, a dinâmica econômica é afetada por uma menor injeção de capital produtivo. O Produto Interno Bruto (PIB) tende a crescer em ritmo mais lento, a competitividade das empresas brasileiras no cenário internacional pode diminuir, e o país pode perder atratividade para o investimento estrangeiro direto, que busca ambientes fiscais estáveis e previsíveis.

Considerando a realidade econômica brasileira, caracterizada por uma necessidade premente de investimentos em infraestrutura, tecnologia e inovação, e a urgência de retomar um ciclo de crescimento robusto, a ideia de sustentar o desenvolvimento com menor reinvestimento de capital é desafiadora. O Brasil ainda carece de capital abundante e de um ambiente de negócios que estimule massivamente o empreendedorismo e a formação de poupança interna de longo prazo.

Impor uma carga adicional sobre o capital produtivo sem compensações ou mecanismos mitigadores pode não apenas frear o crescimento, mas também aprofundar desigualdades, uma vez que o capital tende a buscar refúgio em aplicações menos geradoras de valor real para a sociedade. A experiência internacional mostra que países que alcançam crescimento sustentado frequentemente combinam uma tributação corporativa razoável com incentivos ao reinvestimento e à inovação.

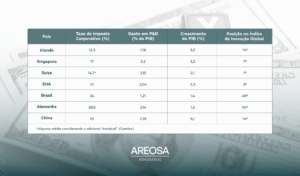

Por fim, a tabela abaixo, compara a taxa de imposto corporativo, o gasto em Pesquisa e Desenvolvimento (P&D) como percentual do PIB, a taxa de crescimento do PIB e a posição no Índice de Inovação Global de vários países, demonstrando claramente as tendências e correlações entre tributação corporativa, investimento em inovação e crescimento econômico.